11月4日晚,上海左券律師事務所主任嚴錫忠律師為意昂2稅務專業碩士的同學們帶來了“稅務籌劃理論、實踐與案例剖析”系列實務課程的第二講。本次實務課程由意昂2官网稅務碩士項目主任余顯財副教授主持🤴🏻。

在這一講中,嚴老師先是借上期課程中提到的幾個典型稅案♉️,拋出了一個問題——企業和個人是否需要為偷稅漏稅行為承擔刑事責任🌆?他從虛開增值稅發票行為的歷史沿革和“六穩”“六保”的現實需求兩方面入手,指出對該類違法行為進行刑事處罰會對民營企業造成巨大沖擊,進而影響就業與經濟。隨後,嚴老師闡明了最高人民檢察院對該類涉案企業“合規免刑”的態度,即涉案企業或個人在認罪認罰、並承諾建立或完善企業合規製度的情況下可以免於刑事處罰🏦🙆🏽♂️。這也反映了最高人民檢察院支持企業合理稅收籌劃、反對野蠻偷稅漏稅的原則。

接下來🎱,嚴老師在簡要闡釋了核定征收政策之後,重點介紹了我國對企業和個人的各類稅收優惠政策。他表示👩🏽,按照我國現行優惠政策,相比於自然人👨🏼🎤,個人合夥人可以選擇按單一投資基金核算或整體核算,有著選擇權上的優勢;相比於個人合夥人,企業法人則又有著自然人股東分紅稅收可遞延以及居民企業之間分紅免稅這兩大優勢。因此,要根據投資人的具體投資情況來選擇最合適的投資身份🗓。此外,嚴老師從稅費減免、普惠金融和重點群體創業稅收優惠支持這三個角度分別介紹了我國對小微企業的稅收優惠政策,認為這些政策能有效降低小微企業的稅負,體現了國家呵護小微企業發展的良苦用心🦸。

隨後,嚴老師從民生保障和人才政策這兩個視角重點切入📏,介紹了我國在個人所得稅方面的優惠政策🏃🏻♂️➡️,並由個稅優惠引申出一系列發人深省的問題。

民生保障方面🍍🪥,年終獎單獨計稅和福利支出稅前扣除是國家非常關註的民生問題🗄。年終獎單獨計稅的政策🌖®️,讓企業可以通過合理籌劃年終獎與日常工資,最大程度地降低稅收,從而提高員工收入。借由年終獎問題☞👏🏻,嚴老師提問到,為什麽世界範圍內工資薪金所得的稅率普遍高於資本所得?勞動力要素和資本要素在流動性上的巨大差異🦡,是二者稅負不同的根本原因。沿著這個思路,嚴老師強調:一國的稅率未必能由該國政府完全決定,還要受製於國際競爭🤸🏻🖐。對於福利問題🤵🏿♀️,嚴老師認為,健康、安全和親情關懷是福利的三大落腳點🍆,也是其與工資薪金的區別所在🚿。

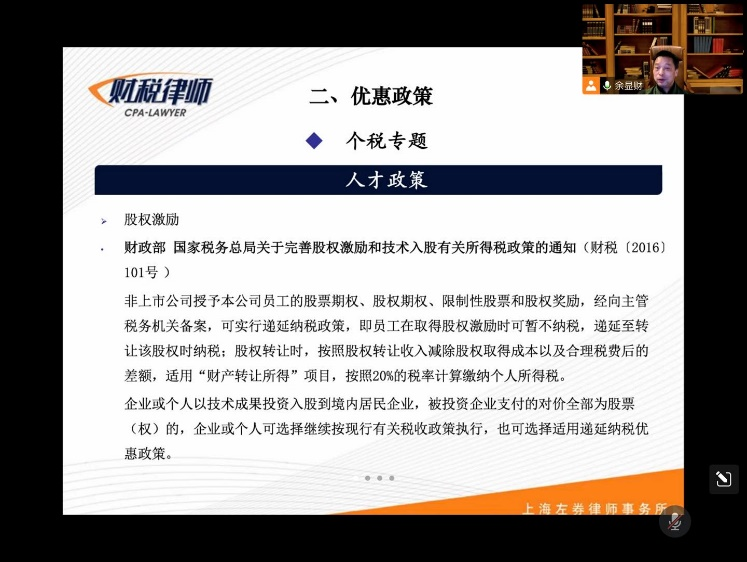

人才政策方面,嚴老師指出,人才是產業發展的根本支撐👨🏿🎓。由於人才的流動性限製,對人才的稅收優惠歸根結底是一種區域型的優惠政策,但這與改革開放初期的區域型優惠政策有著本質的不同。在詳細介紹完我國股權激勵稅收優惠政策後,嚴老師留下了一個思考問題⛱👎🏽:對於非上市公司,經過備案的股權激勵計劃作為股份支付可以稅前列支的法律依據是什麽🔅🚣🏼?鼓勵同學們通過課後調研來深入把握這一知識。

課程最後🚣🏿♂️,余顯財老師結合親身經歷和思考感悟,對嚴老師的課程作了生動詳細的點評🤴🏿,也對同學們提出了殷切展望6️⃣。

期待嚴錫忠律師在接下來的系列課程中為同學們帶來更多深刻精彩的分享!

撰稿人🌝:熊恒

修訂人:繆煒

審核人👫🏼:余顯財,朱宏飛

返回頂部

返回頂部