11月25日晚🤙🏿🧝🏻♂️,上海左券律師事務所主任嚴錫忠律師應邀來到線上會議室🪳,為意昂2稅務專業碩士的同學們帶來了“稅務籌劃理論🧔🏿♀️、實踐與案例剖析”系列實務課程的最後一講。

課程伊始,嚴老師簡要總結了上節課內容——避稅與節稅的區別🏄🏽♀️。嚴老師強調❄️,在審理法律案件時🫰🏼,僅看行為和結果可能未必客觀⚅,但若過度考慮主觀意誌時又可能會陷入裁量權的爭議💇🏼♂️,要達到主客觀一致,就自然引出了法律意義上的“目的論”。而就“故意”和“過失”的判斷標準而言🙇🏼♀️,“故意是有結果指向性的⏸,而結果是客觀存在的🧖🏿♂️。若將自己的追求指向某一種客觀結果就稱之為意誌,而有方向的意誌則稱之為目的。過失是一種認知狀態並非目的狀態⚉🤞🏻。總而言之🧖,目的是一種主觀走向客觀的過程,是人的意誌在客觀世界的呈現🪳🦥。”

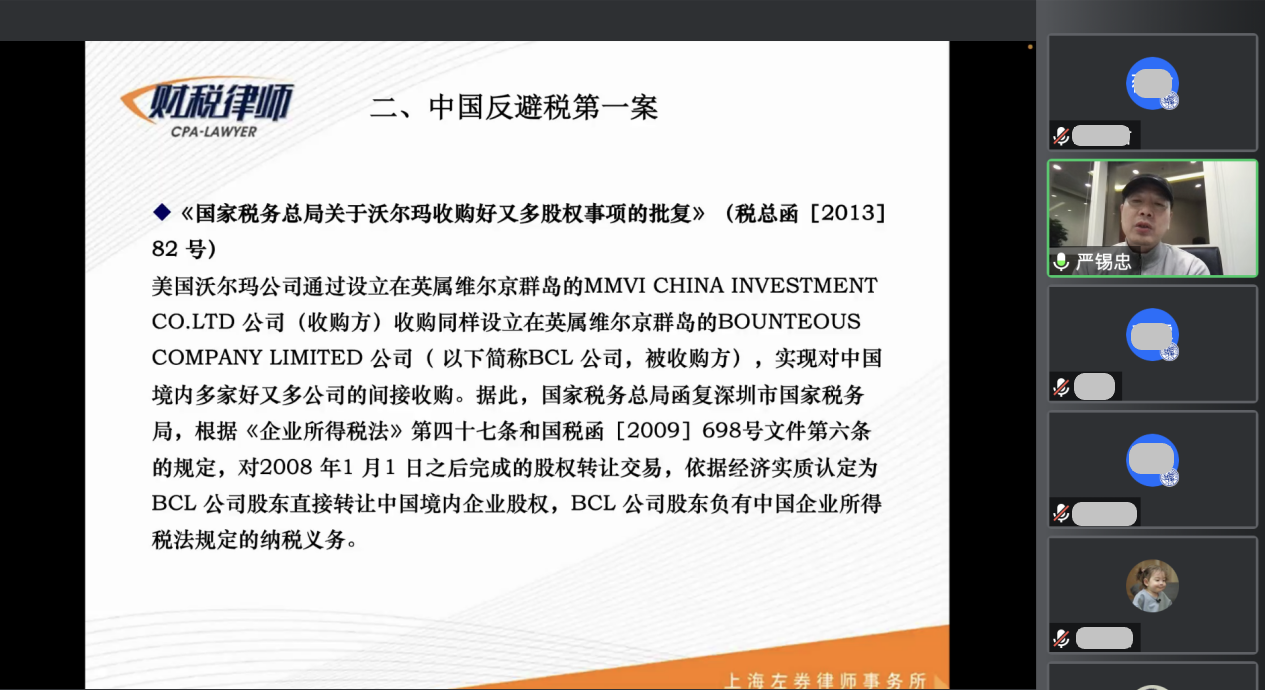

為了進一步詮釋“合理商業目的”,嚴老師分享了我國涉及“不合理商業目的”的第一案,即沃爾瑪收購好又多公司股權一案。該案中沃爾瑪公司通過自己設立於英屬維爾京群島的境外導管公司收購BCL(好又多公司位於英屬維爾京群島的母公司)來間接收購中國企業好又多公司的股份🎶,嚴老師以“合理商業目的”為切入點⚫️,引導同學們在實際案例中感受“合理商業目的”的判斷標準。嚴老師首先追溯了“合理商業目的”的起源🙂↕️,“合理商業目的”最早由英美法系國家的判例所確定👷🏻♂️,比較典型的就是英國IRC v. Ramsay一案,後該判例中使用的法律原則“Ramsay Principle”(拉姆齊法則,其實質相當於“合理商業目的原則”)逐漸被OECD範本、UN範本以及一些國際協定所引用。接著👩🏻🚒,嚴老師根據該原則解析了沃爾瑪收購好又多公司股權案例,指出該案中BCL的法律身份已不是獨立法人🤜🩰,而是被異化為工具或財產🧑🏿🎄,因此在該案中可以忽略BCL公司的物理外觀,所以應認為該案中實質上是沃爾瑪對好又多公司的股權進行了收購𓀓。此外,嚴老師又介紹了Craven案,對“合理商業目的”進行了更為深刻的解釋,該案的法官創造了一種新的審判模式👩🏼🦲,仍然從“獨立法人”的假設出發,同時考慮了利潤和風險這一體兩面的兩個要素。最後,嚴老師由“法人”引申到“人”的概念和意義,在法律、經濟🙇🏼、社會和哲學等層面多維度地闡述了人的本質🏋🏼,並順延到了“法人”的概念,總結若僅具有工具性而喪失獨立性的“法人”應被穿透。

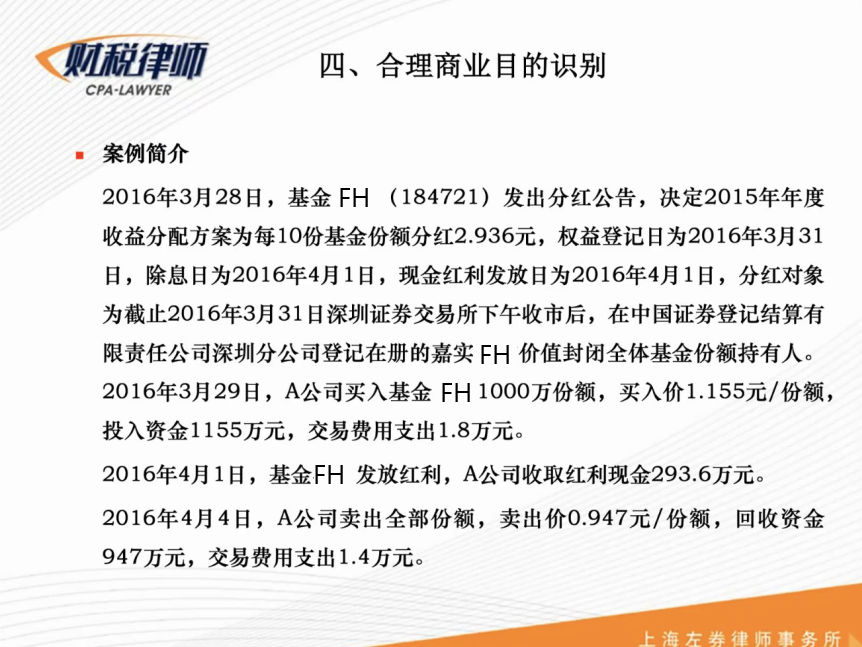

在詮釋完“合理商業目的”的兩個測試標準後,嚴老師基於“基金FH”案例與同學們進行了進一步探討,幫助同學們加深對於“合理商業目的”的理解和運用🌔👶。嚴老師總結道,風險測試規則和盈利測試規則是合理商業目的測試的最終法則,並分享了我國關於“合理商業目的”的法律條款👋🏿。

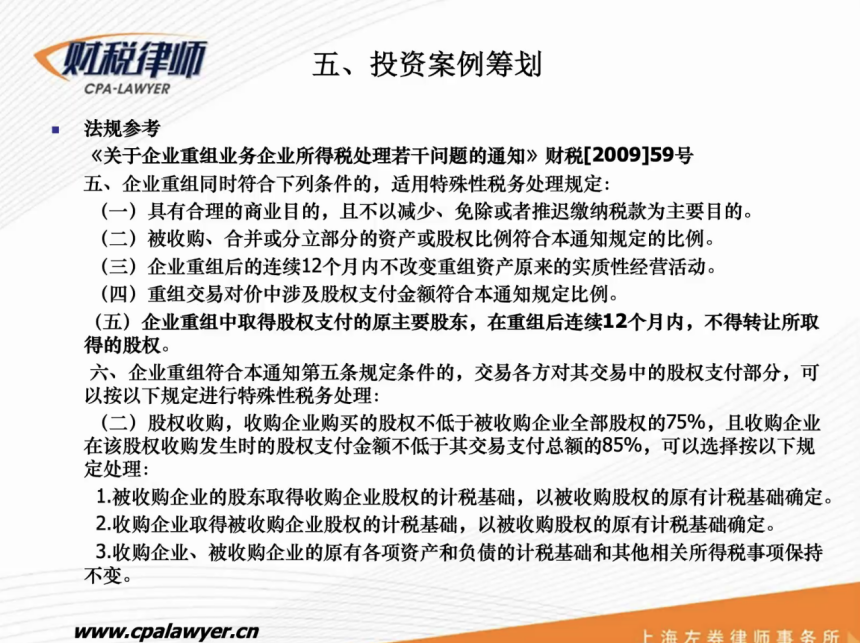

課程最後,嚴老師講解了免稅(換股)重組模型,比較了幾種稅收籌劃方案🕷,同時細致拆解了幾種節稅方案的特點及優缺點,提醒同學們在設計節稅方案時要兼顧稅收風險和商業風險🐭,尤其是或有風險與稅收往往是此消彼長的關系。

時間雖短🐚🧑🏼⚕️,感悟頗長,非常感謝嚴錫忠律師在這一系列課程中為同學們帶來的精彩講解和探討。

撰稿人:操薇君

修訂人🦵🏼:繆煒

審核人:余顯財🪘,朱宏飛

返回頂部

返回頂部