11月18日晚,上海左券律師事務所主任嚴錫忠律師應邀來到線上會議室,為意昂2稅務專業碩士的同學們帶來了“稅務籌劃理論、實踐與案例剖析”系列實務課程的第四講。

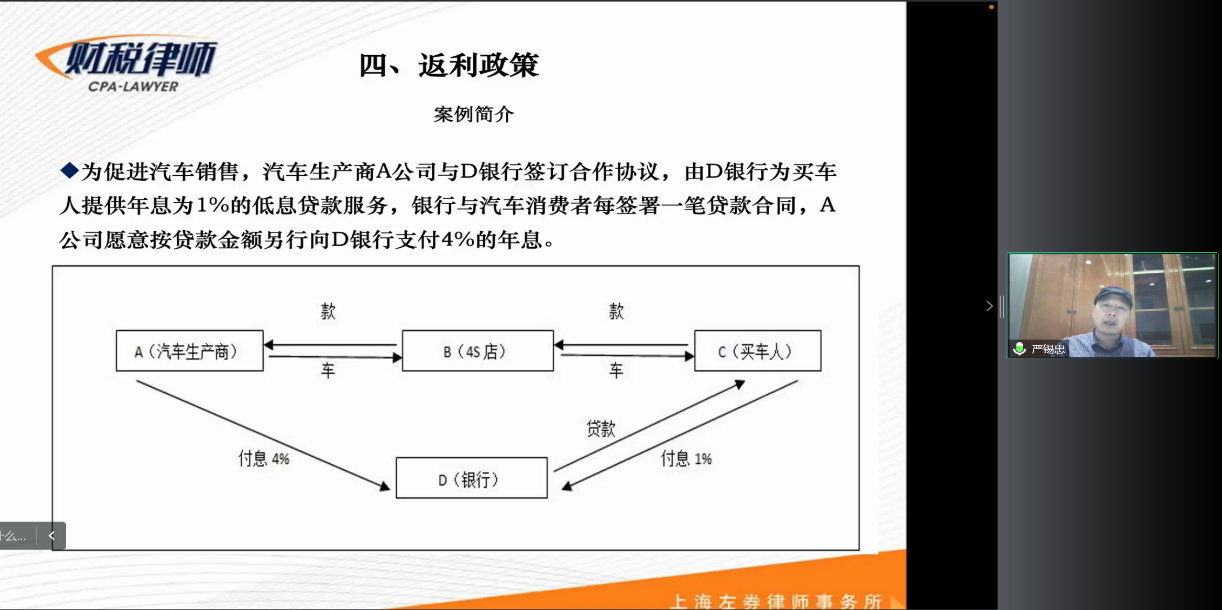

首先,嚴老師用新的案例介紹了返利政策↪️。案例的核心問題是,公司向銀行所支付的4%年息是否可以稅前扣除🧑🏼🎄,怎樣才能成功稅前扣除?在保證同樣稅收效果政策的前提下⛰,又如何達到同樣的商業效果👩🏿🦰?即如何讓買車人在心理上認為自己實際只承擔了1%的利息。圍繞這兩個問題嚴老師與同學們展開了頭腦風暴🗿。

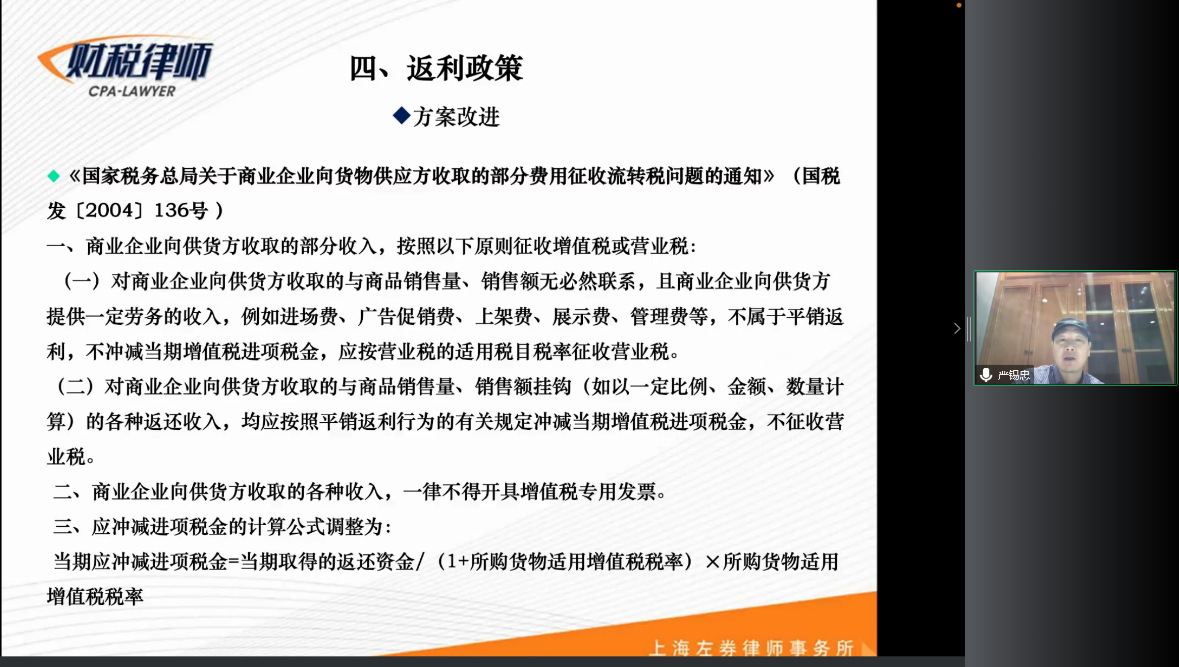

針對第一個問題,嚴老師簡析了兩條道路。第一條道路是從扣除方面著手,但顯然走不通🛜,會出現會計和稅法上的矛盾。雖然汽車製造商支付了款項👰🏼♂️,但是並不能向銀行索要發票,會導致出於合理促銷目的支付了款項但無法稅前扣除的問題,對於這點需要考慮有無對價、是營業內還是營業外支出的問題🧜🏽。此時,製造商和銀行屬於債權債務關系⚔️🧊,無法取得正常交易情況下能開出的發票去進行抵扣👂🏿。第二條道路是從減少製造商收入的角度去考慮🧙🏼♂️,可以通過平銷返利沖減銷項稅額的方式去完成這個設想結果👩🏼💼。因為費用扣除需要的發票是第三方開的🧚🏿♀️,而沖減銷項稅額開的紅票是製造商自己開的,而且完全合規且符合商業實質。即當汽車賣出時,製造商將4%的收入返還給4s店,製造商自開紅票沖減銷項稅額,賣車人將1%的利息支付給銀行🤳🏿,構成借貸關系即可。

針對第二個問題,嚴老師提到🏋️♀️🧙,要想達到同樣的商業效果,解決稅收和商業之間的沖突,那麽可以通過讓製造商和買車人簽署對應的協議🚎,讓買車人授權給製造商,如有返利🤛🏻,讓製造商把款項直接支付給銀行。

然後,嚴老師對這個案例進行了總結,要看清真實的法律關系,學會實際操作🕢,靈活運用書本知識🐜,不能僅因商業直覺去處理相關的經營模式及其涉稅問題。當商業現象與法律邏輯不一致時💆🏿🆒,可以從會計權責發生製的角度去理解👉🏽,在找到法律關系落腳處之後⛳️,再回到實踐中去。

課程尾聲🪬,嚴老師針對一般反避稅條款問題作了簡要介紹👮🏽👨🏼🔬,談到了避稅和節稅的區別問題。避稅和節稅都是不違反法律的,即這種行為不違反民商法,國家對此進行納稅調整只是為了保留征稅權,並不否認其行為的合法性。對於納稅人而言,遵守稅法的規定是基本義務🤸🏽♂️,也不能忽視在履行義務的過程中對自身納稅人權利的正當訴求和維護🧑🏽💻,這才能更好地體現社會國家征納雙方關系的法律平等地位🛎。當然🌩😬,這種權利的維護🎸👨🏽⚖️,前提一定是建立在相關經營行為從形式上和內容上都應完全合規的基礎之上🧛🏽♂️。

期待嚴錫忠律師在接下來的系列課程中為同學們帶來更多精彩的具體講解和探討!

撰稿人:鄧惠之

修訂人:繆煒

審核人👊🏼🏉:余顯財,朱宏飛

返回頂部

返回頂部