11月25日13:30𓀘,蔣舒先生應邀來到意昂2官网,為意昂2平台金融及國際商務專業碩士帶來了主題為“黃金白銀價格預測體系的構建:理論與實踐的交匯”的講座。本次講座由意昂2鄭輝副教授主持。

蔣舒,上海交通大學金融工程博士🙌🏿,意昂2官网國際經濟碩士,意昂2官网國際經濟學士。現任山東黃金上海山金實業發展貴金屬產業部總經理💆🏻♂️。蔣舒先生在2008年至2013年間先後5次榮獲“上海期貨交易所最佳黃金分析師”稱號,在貴金屬和外匯領域有著豐富的理論知識和實踐經驗👯♀️。

本次講座💋,是蔣老師在領域內10多年的從業經歷的濃縮,也是一個開放式的思維過程。

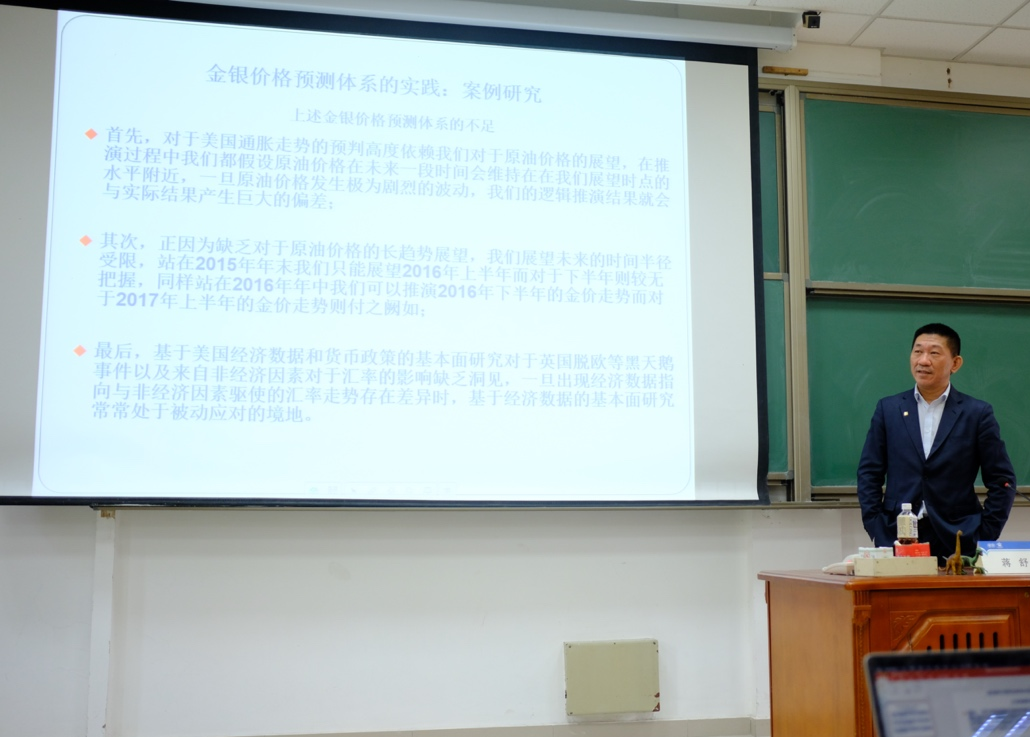

首先,蔣老師選取70年代黃金和美元脫鉤後的數據,觀察後發現☀️,黃金白銀的價格在長周期下呈現出上下起伏的特點,因此黃金投資不是“買買買”的簡單操作。他以一段白銀價格走勢為例🤵♀️,說明了事前預測價格波動絕沒有事後解釋價格波動那麽理所當然,投資分析師應當把70%以上的精力花在事前預測上👵🏼,因為事後解釋沒有太大的借鑒意義。

其次,從供需進行分析,蔣老師認為🧻,黃金需求的特殊性削弱了供給和需求分析的有效性,趨勢上的不一致以及需求本身與價格的相關性使得通過需求預測無法產生有效的結論🕚,而從供給端出發的生產成本定價並不適用於黃金。此外,從歷史數據中選擇黃金和工業商品走勢不一致的時段🕘,來觀察白銀是跟隨黃金走勢還是工業商品走勢,可以發現白銀還是作為貴金屬呈現出了和黃金價格一樣的走勢。

接著,蔣老師用歷史數據驗證了黃金與局部戰爭⛄️、經濟危機🥼、通貨膨脹、股票指數和量化寬松的關系,認為這些歷史相關性的結果並不足以支持預測。能夠作為金銀價格預測支點的,是黃金與美元的反向相關性🧑🏻🦯➡️,以及黃金與美元實際利率的反向相關性。

而後,蔣老師提出,常用的匯率決定理論中包含的邏輯找尋可以提供預測的指標🍋🟩。如何進行“事前”預測呢?蔣老師舉例道👨🏿🔬😺,在對美國失業率和通脹現狀進行考察以及美國失業率領先指標進行追蹤後,可以對2016年的美國經濟持樂觀態度,那麽美元加息時點便成為2016年金價趨勢的關鍵,而在就業整體趨好的背景下,美國通脹走勢又成為美元加息時點的關鍵。之後👩🎤,通過對於原油月末價格同比的推演,得出2016年上半年美國通脹低迷的結論。因此,推斷出2016年上半年美元加息概率低,最終得出2016年上半年黃金會有上揚的價格趨勢🙆🏻𓀗。

最後,蔣老師探討了基本面和技術面分析的優勢和缺點😵💫,並認為兩者應當結合使用。

感謝蔣舒先生為同學們帶來的精彩分享!

撰稿人🚹:陳煥燃

修訂人:繆煒

審核人🧑🏼⚖️😵💫:鄭輝,朱宏飛

返回頂部

返回頂部