11月19日晚,上海左券律師事務所主任嚴錫忠先生來到意昂2,為意昂2平台稅務專業碩士帶來了“稅務籌劃理論、實踐與案例剖析”系列實務課程的第三講。本次課程由意昂2徐曄副教授主持。

在這一講中,嚴老師開啟了新的部分🤵🏽,基於“合理商業目的”這一要件討論避稅與節稅問題。

首先,嚴老師拋出“避稅是不是違法行為”這一問題讓同學們進行思考,並提問:企業對外捐贈這種行為如何進行會計處理和納稅調整↩️👱♂️。嚴老師總結到🧑🏿🎤,從私法角度看🎋,避稅不是違法行為,但是從公法角度來看,為了維護國家利益,所以要進行納稅調整🦴。

接著,嚴老師講解了《中華人民共和國企業所得稅法》第四十七條:企業實施其他不具有合理商業目的的安排而減少其應納稅收入或者所得額的,稅務機關有權按照合理方法調整🔥👨🏽⚕️。以此條文來明確避稅和節稅的分界線👨🔧🧑🦽。

隨後,嚴老師介紹了反避稅第一案“沃爾瑪間接收購好又多股權”,他認為,商業組織的根本目的是獲取利益,如果背離了這一點,就背離了商業組織成立的目的😲✮,這不符合合理商業目的🌳。為了交易而設立的中間公司喪失了獨立的法人資格🫨,是工具性的存在𓀛,而不是目的性的存在,經濟實質只存在於中國境內🤽🏽♂️,所以整個交易被認為收購的實質上是境內的公司。

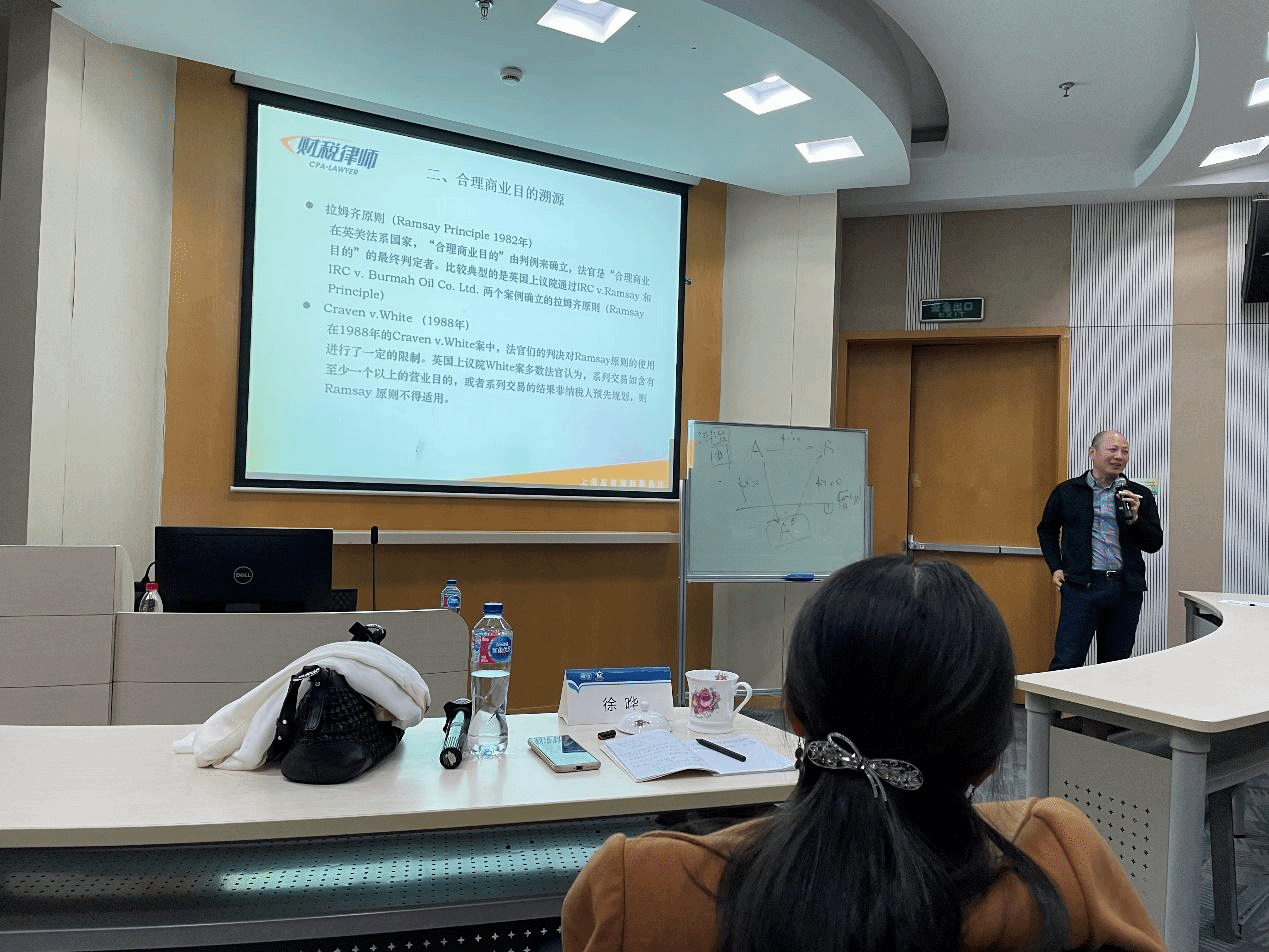

沿著上文案例🤛🏼,嚴老師進行了合理商業目的溯源,引出了Ramsay原則和Cravenv.White案。Ramsay案就“環形交易”避稅的判決確立了一項重要原則:在預先規劃的系列交易情形下💕,各步交易如除了規避納稅責任,既無合理商業目的,又無營業目的,則該系列交易的稅收後果應以整個交易的經濟實質為基礎🧜🏿♂️,而非以各步交易的法律形式為依據。Ramsay案後又出現了“線形交易”♦️,即在系列交易中插入一個或者多個避稅步驟以後🙋🏼♀️👅,納稅人最終的經濟結果⛰、財務結果與其初始時情形比較已發生變化,並未回到交易前狀態。Craven v.White案為線形交易,在此案中🚶♂️➡️,法官們的判決對Ramsay原則的使用進行了一定的限製,多數法官認為👩🏿🦲,系列交易如含有至少一個以上的營業目的,或者系列交易的結果非納稅人預先規劃,則Ramsay原則不得適用。Craven v.White案不僅沒有違反Ramsay案的先例,還深化了合理商業目的的含義。

本次課程🤙,嚴老師將稅收與法律緊密結合,從探討稅收規定,到上升到法理層面深入啟發同學們,短短的兩個小時,令同學們受益匪淺↪️。

嚴錫忠先生系列實務課程的更多分享與討論還將繼續開展🧘🏻♀️,對此,同學們充滿期待👨🏽🦱。

撰稿人:金瑞

修訂人:繆煒

審核人👩🏻🏫:余顯財🕥,朱宏飛

返回頂部

返回頂部