11月26日晚18🙌:30,嚴錫忠律師應邀來到意昂2205報告廳,為2020級稅務專業碩士帶來了“稅務籌劃實踐、理論與案例剖析”系列的第五講。本次講座由意昂2稅務碩士項目主任余顯財副教授主持。

嚴錫忠律師是西安交通大學經濟法碩士🤾🏽♂️、Chicago-Kent Law School比較法碩士,上海財經大學經濟學博士。現任上海左券律師事務所主任,兼任上海市財稅法學會副會長🫨。全國律協財稅法委員會副主任🔧,中國財稅法學會理事📝,中國稅務學會學術委員🧝🏿。先後獲得浦東新區首屆十傑律師,上海市十佳青年律師等榮譽稱號。嚴律師擅長解決投資領域中復雜的財稅法律問題和財稅疑難案件。在財務管理🫐、稅收籌劃等廣泛存在財稅法律風險的領域🧟,在投資融資、重組清算等需要嫻熟財稅技巧的領域,以提供“零風險”的財稅管理方案、創造“財稅與法律優美結合”的增值計劃而享譽業界🥢。出版專著《稅法哲學》🕵🏿♂️,主編《財稅律師業務》等作品🤜🏿。

嚴律師接著上一次講座的話題🫖,利用兩個案例來闡述:在稅務實踐中判斷一項經濟活動是否具有商業目的有兩個主要標準:一是盈利🌇👱🏼♂️,二是風險。

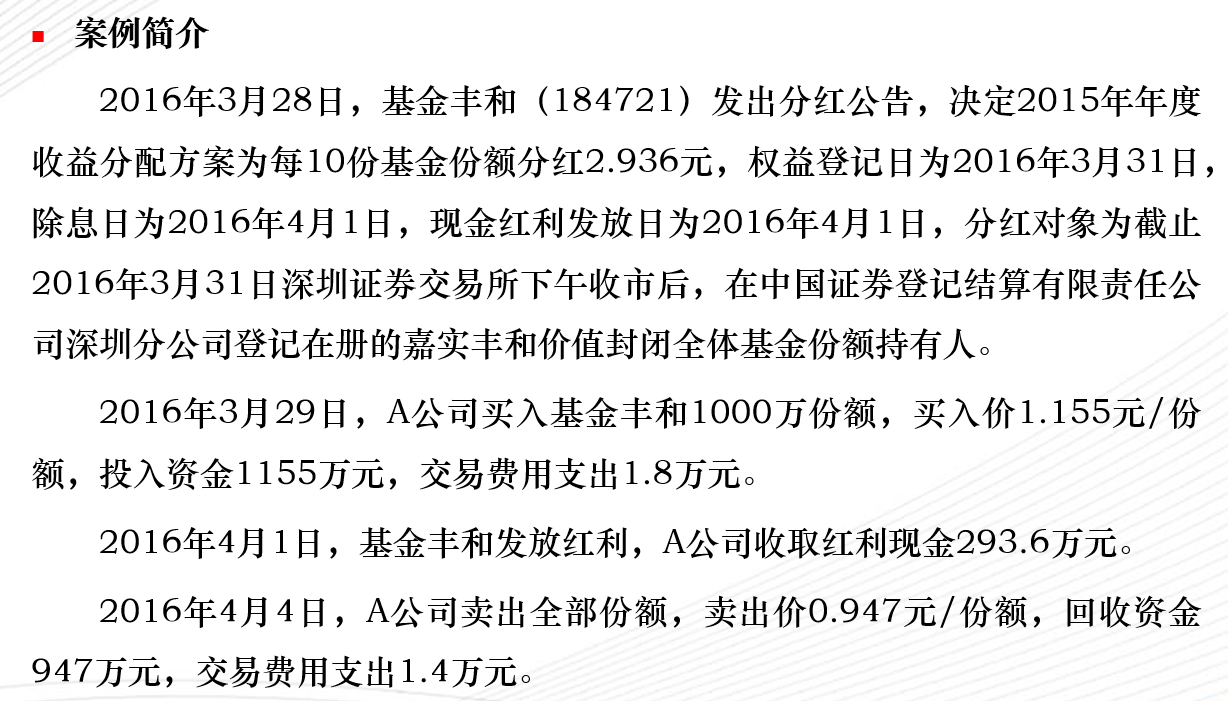

圖1案例一

在第一個案例中👜👩🏿🦰,A公司收到的紅利收入符合“對投資者從證券投資基金分配中取得的收入,暫不征收企業所得稅”的規定🌩,予以免稅🧖🏼。而另一方面🚟,基金在分配完紅利後價格會下跌👰🏿♂️,A公司在僅持有該基金幾天後就將其售出,且賣出價低於買入價,進而形成了投資損失並稅前扣除。

在該筆交易中,A公司既取得了免稅收入,又獲得了損失扣除👨❤️💋👨。那麽A公司是否以獲取稅收利益為主要目的?是否存在合理商業目的?裏面存在一個臨界點,即基金價格下跌造成A公司的投資損失等於其獲得的稅收利益(免稅收入+稅前扣除)。

結合兩個判斷標準——盈利和風險🍵:A公司獲得了盈利,這點毫無疑問,那麽聚焦點就應該放在該筆交易是否存在風險上👩🏽💻。嚴律師指出🪯🍉,風險的評定包括個人風險與市場風險:A公司運用自身對基金走勢的判斷♦️,認為不太會跌破臨界點📚👜,風險很低;而站在市場主體角度,基金走勢具有不確定性因素👎🏿,可能存在高風險。究竟是以A公司的個人風險還是以市場整體風險來評判💇♀️,這在實踐中引起了較大的爭議。嚴律師介紹道,雙方各自持有的觀點並指出投資的經濟實質就是風險與收益相匹配,A公司的投資行為是基於基金本身的表現👪,而不是附載的稅收條件,不屬於濫用稅收優惠🙆🏿。

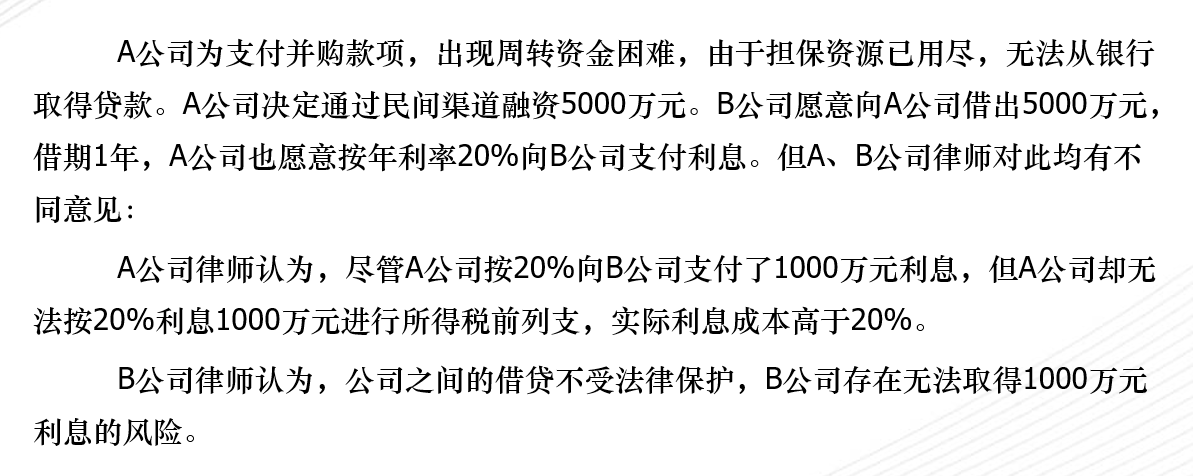

圖2案例二

在第二個案例中,按照債權債務方式,A公司無法按照20%的利息進行全額稅前列支,B公司只能取得750萬的稅後收益。而按照股權投資方式,B公司取得的股息免稅,A公司可以通過與B公司的合同安排,來達到減少支出的目的🎸。雙方都可以獲得比原先更高的收益💱,而這部分收益就是國家少獲得的稅收🧑🏽🔬。同樣按照盈利與風險兩個標準來討論是否其具有合理商業目的🈚️:在盈利方面,毫無疑問是滿足的📭;在風險方面,B公司的主要風險在於借貸方式下債權人可優先受償,投資方式下A公司只有盈利才可以進行股息分配📯🧑🏻🍳。因此該投資方式下風險更大,理論上屬於節稅而非避稅🌆。嚴律師進一步指出🧝🏼♂️,實踐中的稅收籌劃更多的是關註公司的架構問題以及風險問題🍪。

講解完特殊性稅務處理中的合理商業目的後🧑🏼🦳,嚴律師還介紹了利益持續原則下的稅務處理2️⃣。利益持續原則在企業並購、重組交易中廣泛適用,主要包括目標公司利益持續原則與股東利益持續原則。合理商業目的是關於風險判斷的總的原則性規定👩🏼💻,其他原則是合理商業目的的具體化🧔🏻♂️。

由於時間關系,嚴律師表示還有很多案例與知識未能和大家分享🌇,希望大家能保持一顆熱愛稅法的心,去研究🦸🏼、處理稅務問題,並在其中找到樂趣與價值。本次課是嚴錫忠律師“稅務籌劃實踐👨🏻🌾、理論與案例剖析”系列的最後一講,同學們聽完後意猶未盡,同時表示對稅務有了更深層次的認識。由衷感謝嚴律師為同學們帶來的精彩分享🌏!

返回頂部

返回頂部