11月19日晚18:30,嚴錫忠律師應邀來到意昂2205報告廳,為2020級稅務專業碩士帶來了“稅務籌劃實踐、理論與案例剖析”系列的第四講。本次講座由意昂2稅務碩士項目主任余顯財副教授主持。

嚴錫忠律師是西安交通大學經濟法碩士、Chicago-Kent Law School比較法碩士,上海財經大學經濟學博士📲。現任上海左券律師事務所主任🤸🏿♀️,兼任上海市財稅法學會副會長。全國律協財稅法委員會副主任,中國財稅法學會理事,中國稅務學會學術委員。先後獲得浦東新區首屆十傑律師,上海市十佳青年律師等榮譽稱號。擅長解決投資領域中復雜的財稅法律問題和財稅疑難案件。在財務管理、稅收籌劃等廣泛存在財稅法律風險的領域,在投資融資👷🏽🥁、重組清算等需要嫻熟財稅技巧的領域⚽️,以提供“零風險”的財稅管理方案、創造“財稅與法律優美結合”的增值計劃而享譽業界。出版專著《稅法哲學》,主編《財稅律師業務》等作品。

本次講座🎅🏻,嚴老師主要針對在稅務實踐中常見的“特殊性稅務處理”、“合理商業目的”等概念進行了講解,並用具體的例子展開了闡述。

講座伊始,嚴老師提出了例如“避稅是違法行為還是合法行為”🏋🏻♂️、“如何定義合理商業目的”等問題,難倒了不少同學📌🌌。據此,嚴老師為同學們進行了“合理商業目的”概念的歷史溯源,由加州城堡的故事為開端🧼🤼♀️,說明了合法合規的善意行為背後有可能也存在一定的稅收動機⛹🏻♂️,因而是否具有合理的商業目的值得思考🐸🍋🟩。

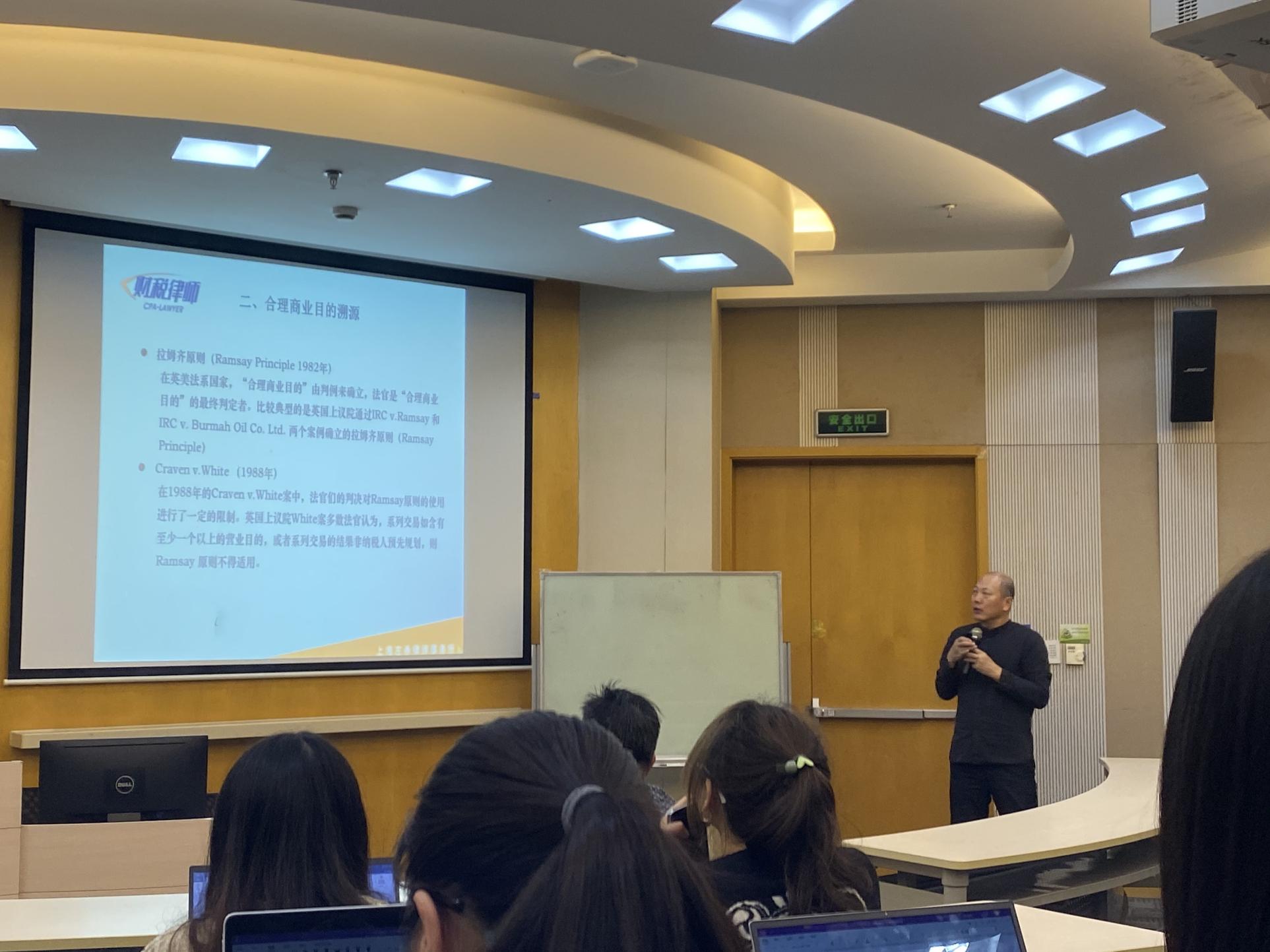

“合理商業目的”這幾個字🧗♂️,在中國中外企業所得稅合並之前的企業所得稅法中是不存在的,只有實質重於形式這一原則。合並之後🏊🏼♀️,“合理商業目的”的概念開始出現在中國企業所得稅法中👎🏼,但是並沒有詳細的闡釋𓀔。繼而🤦🏽,嚴老師用兩個案例來幫助同學們理解“合理商業目的”🌧。第一個案例是Ramsey案,以英國殖民地導管公司不盈利的案例🫴🏻,嚴老師解釋了公司法人的概念,到底什麽樣的組織叫做“商業法人”❌👀?商業法人成立的目的是獲得商業利潤,既然沒有利潤🦹🏻📑,那麽導管公司的設計也就是刻意避稅的情況👨🏽🌾,法官判決此公司需要被征稅👪;第二個案例是Craven案,導管公司盈利,但是盈利微薄,是否應該被征稅呢🌒🐻?嚴老師進一步闡釋了商業法人的概念,即必須要承擔與利潤對應的風險,符合市場原則方可視為符合“合理商業目的”。

嚴老師用曾經處理過的、更復雜的真實案例為同學們進一步剖析了“合理商業目的”中商業法人的概念,如🐑,如何判斷一個實體是否屬於“導管公司”,抽象總結為兩個主要點👩🏻🚒:第一點,是否有商業利潤存在?第二點,是否有該利潤對應的市場風險?

講座尾聲,嚴老師還與同學們談到了法律的意義,包括德國航空法的修改𓀑,《民法典》的歷史淵源,也談到了康德關於“人”意義的論述。嚴老師展望了中國稅法及法律未來的改革方向💆🏿♂️,對同學們未來的職業道路寄予厚望。同學們紛紛表示對“合理商業目的”等概念有了進一步的理解與思考🔯,也非常期待嚴老師下一次的分享!

返回頂部

返回頂部