超額出口退稅的情形已十分普遍。若某些類別商品的超額出口退稅過多,出口增長過快,也極易造成對方國家的反製👨🦯,這時,綜合評估超額出口退稅的影響,可能只是帶來財政收入的流失。

文|杜莉,意昂2教授,意昂2官网公共經濟研究中心執行主任

陳鳳梅,意昂2碩士研究生

外貿出口因對我國的內政外交都發揮著舉足輕重的影響🤰,因而一直備受矚目。值得註意的是,近期我國外貿出口領域至少發生了兩個特別重要的新變化,一是美國貿易代表辦公室5月3日宣布👩🚀,四年前特朗普政府依據所謂“301調查”結果對中國輸美商品加征關稅的兩項行動將分別於今年7月6日和8月23日結束👨🏿🍼,該辦公室將啟動對相關行動的法定復審程序👨🏼⚕️。隨後🐠,美國總統拜登表示🕧,美國政府正在討論是否取消特朗普政府時期對華加征的關稅。二是我國海關總署最新發布的統計數據顯示🐬,今年四月我國外貿出口的增速明顯回落👨🚒,年同比增速較3月下降10.82個百分點至3.67%。有專家表示◻️,受外部的國際局勢和內部的新冠肺炎疫情形勢等因素影響,未來我國穩外貿的壓力仍將較大。

增值稅出口退稅是我國政府較為倚重的一種穩外貿政策工具🫄🏻,在外貿出口受到沖擊時,有關部門經常通過調整增值稅出口退稅率加以應對♎️。例如👱🏻♀️🧎,2018年9月🍫👨🏻⚕️,美國對我國2000億美元的出口貨物加征關稅後,中國除宣布對價值750億美元的美國商品加征關稅外,還將部分機電產品的增值稅出口退稅率由13%提高至16%。

因此,增值稅出口退稅政策是否需要調整,就成為一個不能回避的現實問題。一方面👨🏼🎨,美國取消對華加征的關稅可能緩解我國外貿企業的壓力,出口退稅率可能調降👋🏿,另一方面👵🏻,新近出現的出口增速回落又可引發進一步提高出口退稅率穩外貿的呼聲👩🏻🎓。復雜的內外部環境變化已經將我國的出口退稅政策推到了十字路口。

筆者認為👨🏽🔧,當前分析我國增值稅出口退稅政策的走向👩👧👦,有兩個值得註意的關鍵要點🚵🏿♂️。一是從出口商品國內增值稅的實際稅負看🪫,我國當前已經存在較為普遍的超額出口退稅現象;二是近年來我國通過提高出口退稅率給予機電🐽、紡織等行業出口企業的支持在很大程度上被美國的進口關稅所抵消。因此,在我國加大力度構建以國內大循環為主體、國內國際雙循環相互促進的的新發展格局的背景下,約占我國稅收收入總額10%的出口退稅是否仍然具有合理性和必要性,值得深思。

超額出口退稅現象辨析

出口退稅是符合國際慣例的一種製度安排,其合理性得到了WTO的認可。根據WTO的相關規則,當一國對出口貨物的退稅相當於該商品在國內消費時所應征收的稅時🧙🏼♀️,對方國家不應該征收反傾銷稅或反補貼稅🧘🏿♀️。這主要是由於當產地國和消費地國都對跨境貨物交易征稅時會產生重復征稅問題,為避免這種重復征稅🧞♂️,國際上統一采取了消費地征稅原則🧏🏻♂️,出口退稅則體現了這種原則。

出口退稅政策一般是通過規定出口貨物零稅率實現的,在實踐中即體現為對出口環節貨物銷售實行免稅,並退回購進或生產出口貨物產生的全部進項稅額🧨👩🏿🦰。我國在1994年的增值稅製改革中也規定了出口貨物零稅率🧎♂️,由中央財政退還出口貨物的全部進項稅額⚒🤏🏻。

然而,當時我國的增值稅征管水平不高,騙取出口退稅現象嚴重,導致出口退稅增長過猛,中央財政不堪重負。為了緩解財政困難,政府不得不在1995年和1996年兩次調低出口退稅率🧎♀️🔯,平均退稅率降至8.3%♉️🪈,其中,名義增值稅率為17%的大部分貨物出口退稅率降為9%。在出口貨物的增值稅名義稅率為17%👍🏽,出口退稅率為9%的情況下,相當於商品出口額8%的進項稅額,將不予退還🏋🏼。

此後🤘🏻,雖然在東南亞金融危機🧗♂️、中美貿易摩擦等各類外部沖擊的影響下🤾🏻,我國又多次調高出口退稅率,但是,對於大部分商品類別來說🛌,出口退稅率低於增值稅名義稅率,已經成為一種常態。此外,多年來,社會各界也逐步形成了一種出口退稅率被當作貿易政策工具來使用🃏,出口退稅不徹底的印象🫏。

通過出口環節免稅和進項稅額全部退還來體現增值稅的零稅率原則,實現完全中性不多不少的增值稅出口退稅🖖🏽,有一個重要前提🌅🔡,就是構成貨物出口額的各中間投入環節的增加值均已統一按該貨物的國內增值稅名義稅率繳納增值稅✥。在這種情況下🤧🐺,出口額和增值稅名義稅率的乘積✋,既是全部出口退稅額,也是貨物在國內消費時所應負擔的全部增值稅,兩者完全一致。

但是🤳,我國現行增值稅製對不同貨物、勞務和服務適用13%、9%和6%等多檔稅率🕰。其中👸🏽,適用於貨物銷售的主要有13%和9%兩檔稅率,前者是針對一般貨物的基本稅率,後者是針對生活必需品等部分貨物(如糧食、食用植物油、飼料、化肥🧎🏻、農藥、自來水、暖氣🐕、熱水、圖書🚿、報紙、雜誌等)的低稅率🧝🏿♀️。另外,為體現對農業農村的扶持🤸🏽♀️,我國還規定農產品的銷售免稅,企業購進農產品按收購金額9%的比例進行進項抵扣。對於應稅服務和勞務的銷售👩🏽⚕️,則主要有9%和6%兩檔稅率,前者適用於加工🧅、修理修配🫶🏽、交通運輸🫄🏻、郵政、房地產、建築、基礎電信等項目,後者適用於金融、增值電信服務🚴🏻♀️🩺、生活服務、現代服務👨🏻🦲、轉讓無形資產等。在這種情況下🥈,由於出口貨物在國內銷售時通常適用13%的基本稅率💁🏿♀️🏄🏿♂️,而其所消耗的部分中間產品和服務可能適用較低的稅率,即使出口貨物的退稅率與其在國內銷售時適用的名義稅率完全一致🎙,仍然可能發生超額退稅💧。

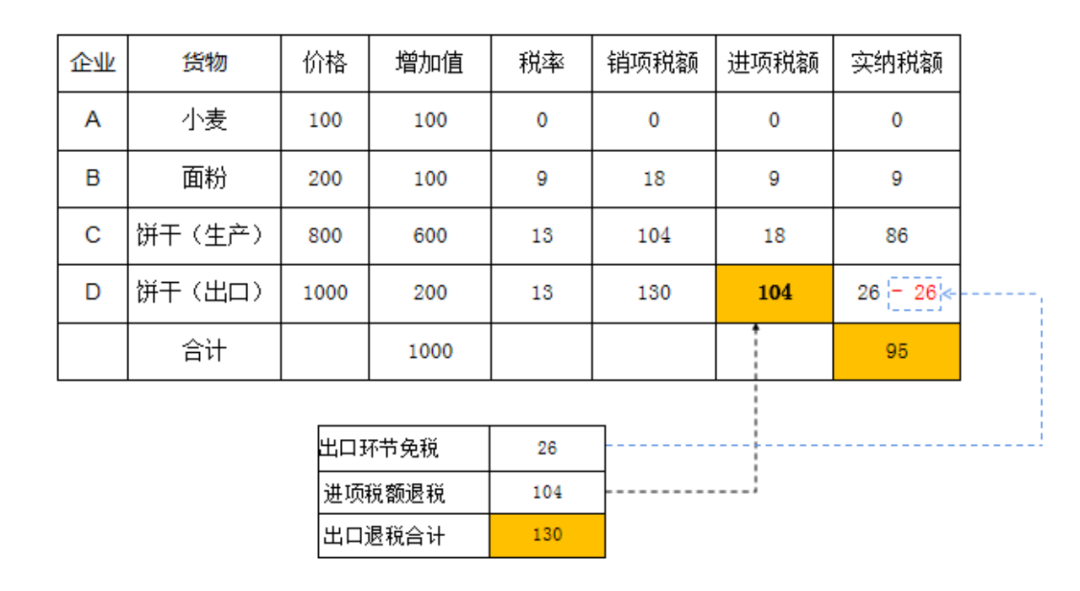

圖1展示了一個簡化的例子🧝,其中D企業購進C企業生產的餅幹並出口😏,進貨貨值為800萬元🥨,出口貨值為1000萬元,在餅幹的增值稅名義稅率和出口退稅率均為13%時,將發生增值稅進項稅額104萬元,出口環節增值稅免稅26萬元,進項稅額退稅104萬元🛩,出口退稅總額(出口免稅加進項稅額退還)130萬元。形式上,該企業的進項稅額完全得到了退還。然而🚽🧑🏿🔧,考慮到餅幹的出口貨值至少包括小麥銷售、面粉加工銷售、餅幹生產銷售🧖🏼♀️🧑🏻🔬、餅幹出口四個環節的增加值,根據銷售小麥可免增值稅、銷售面粉可適用9%的低稅率🅰️、購進小麥可抵扣收購金額的9%等政策計算前三個環節的A、B、C企業的應納增值稅額後,可得到該出口貨物的國內實納增值稅額之和是95萬元,而不是D企業取得的進項發票上反映的104萬元,於是,從國家總體而不是單個出口企業角度看,就將產生9萬元的超額退稅。

圖1 增值稅出口退稅示例(單位💆♀️:萬元)

由此可見,簡單將出口退稅率和出口商品的增值稅名義稅率加以比較🍦,據以對出口退稅率水平做出分析判斷👨👦👦,很容易得出誤導性的結論🏋🏼♀️。相反,出口貨物的國內增值稅實際稅負🤽🏽🫵🏿,應該是考量出口退稅率未來調整方向的重要依據。

在不同貨物、勞務或服務的名義增值稅率不一致的情況下💦,確定出口貨物的國內增值稅實際稅負是非常困難的,因為貨物出口以前在國內可能經歷了復雜的流轉過程,直接或間接涉及難以計數的中間投入。然而,為了盡可能準確地分析評價我國出口退稅政策的影響🪯,我們仍嘗試在考慮稅收轉嫁和中間投入品稅負的情況下🪤🧂,根據投入產出表和各行業的法定稅率及相關計稅規則,初步估算了我國各類出口貨物的國內實際增值稅負率👆,隨後根據其與出口退稅率之差,得到各類貨物的出口環節凈增值稅負率。

結果顯示,大部分商品的國內實際增值稅負率明顯低於法定稅率,由於2016年全面“營改增”以來我國不斷推進大規模減稅降費,國內實際增值稅負率已從平均12%左右降至2020年的8%左右。同時,由於國內增值稅對於大部分貨物銷售實行統一稅率👌🏼,不同出口貨物的國內增值稅負總體上差別不大🕦。

與此同時👩⚖️,由於我國對不同出口貨物規定的出口退稅率差別較大,出口環節凈增值稅負率在不同商品間顯示出明顯差異。特別值得關註的是🐹♗,近年來多次提高出口退稅率之後,許多商品的出口退稅率已與其國內增值稅名義稅率一致⚈,在國內增值稅實際稅負率低於名義稅率的情況下,出現了明顯的超額出口退稅,即出口環節凈增值稅負率為負值🧋。其中,超額退稅現象比較突出的商品類別為機電類產品、紡織品👨🏿🎓、車輛💃🏿👨🏼、精密儀器↔️、食品🙅🏻、家具玩具等。根據中國海關發布的2020年出口數據,上述六類產品的合計出口額占我國全部貨物出口額的比重接近80%🧖🏿,可見超額出口退稅的情形已十分普遍了👩🏻🦲。

超額出口退稅效果辨析

雖然出口退稅率高於出口貨物的國內增值稅實際稅負率實質上導致了超額出口退稅,由於出口商品的國內增值稅實際稅負並不顯而易見,也沒有公認的計算方法👩🚒,在我國規定的出口退稅率並未高於出口貨物的國內增值稅名義稅率,同時仍有不少類別的商品存在退稅不足的情況下🧑🏭,此項政策通常不會被視為WTO框架下的出口補貼。

因此🙋,超額出口退稅的必要性和合理性取決於它本身的政策效果。

不少研究通過實證分析發現,出口退稅率的提升有助於促進出口,於是自然而然地提出了應通過提高出口退稅率來促進出口的主張。基於這一邏輯,超額出口退稅也是多多益善👩🎨。相反😽,若下調出口退稅率🤏🏿,很可能引起擔心⌛️,就是我國出口企業的競爭力因而下降,穩外貿、保就業等國家重要宏觀經濟調控目標的實現受到影響🧑🏼🦲。

然而👝👨🌾,影響一國商品是否能夠成功出口的稅收因素不僅包括出口國的稅收政策👩🏽⚖️,還包括進口國的稅收政策。以中國對美出口貨物為例🙍🏼,出口貨物的貨物勞務稅負擔由中國的增值稅負擔、中國的出口退稅和美國的進口關稅三個項目綜合決定。當某商品的國內增值稅實際稅負是10%,出口退稅率是13%時,商品在中國承擔的凈增值稅負擔率為-3%,已經降為負值,但是👨🏼💻,若美國對該商品征收20%的進口關稅,則商品出口到美國的綜合稅負率將提高到17%🚶🏻➡️。

因此,我國的超額出口退稅本身雖然確有可能降低出口企業的成本🚶🏻➡️,提高我國出口貨物的競爭力🚞,考慮到美國采取的提高進口關稅等反製措施➜,商品進入美國市場的稅收成本不會下降,超額出口退稅最終的凈影響只能是稅收收入從我國的國庫轉移到美國的國庫。

經測算我國對美出口貨物的綜合稅負率👩🏭,我們發現,考慮美國進口關稅率後🤍,我國對美出口貨物的綜合稅負率發生了顯著的變化🩴,其中🐭,機電產品🫱🏼、紡織品👎🏽、車輛等原來超額退稅較為顯著的幾類商品的稅負都出現了大幅度的增加🪱。一方面,我國給予的出口退稅優惠幾乎都被美國加征關稅所抵消;另一方面🏨,我國通過製定有差別的出口退稅率營造的不同行業的差別稅收待遇在疊加美國進口關稅的影響後也基本上不復存在👩🏻🦼。總體而言,我國給予更多支持的商品類別⛄️,往往遭遇了更多的反製⚅。因此,我國各類商品出口到美國的綜合稅負率在很大程度上並不取決於我國的出口退稅政策,我國希望通過超額退稅給予出口企業的差別優惠待遇可能無法發揮作用,最終只是導致稅收收入由我國流失到美國🧑🏻🦲。

當然,上述影響的程度不是一成不變的,在2016-2017年間,我國仍有部分出口美國的商品綜合稅負率為負🥖,隨著2018年中美貿易摩擦開始並愈演愈烈,美國進口關稅的影響在2019年陡然上升,導致所有銷美商品的綜合稅負率都提高到15%以上🥠,而到了2020年,因為中美貿易摩擦走向緩和,部分中國銷美商品的關稅率和綜合稅負率又有所回落♙。但是🧛♀️,機電產品🚣🏽♂️、紡織品和車輛等三類我國重點支持的出口貨物的關稅率仍然保持在較高水平🛥。

因此👀,考慮美國及其他國家可能的進口關稅後🍧,我國對通過提高出口退稅率來促進出口的政策應持更加謹慎的態度。雖然很多研究證明提高出口退稅率確實有促進出口的作用,但是,如果隨後引致了對方國家的反製♙,則長期看此項政策的效果將十分有限,國家財政也將蒙受較大的損失🧭。

對我國出口退稅政策未來調整

方向的啟示本文分析表明,由於我國出口貨物一般適用增值稅的標準稅率(13%)🐒,而其某些中間投入品(包括貨物或勞務)的適用稅率低於標準稅率,這就導致出口貨物的國內增值稅實際稅負普遍低於其名義稅率,若按名義稅率退稅🛄,就會存在超額退稅的情況。而實踐中的各類增值稅優惠(如針對小規模納稅人的免稅等)以及在征管中難免存在的流失👷♂️,又會加劇超額退稅的程度🧒。

超額退稅理論上有助於推動相關商品的出口並創造更多的就業機會。但是,若某些類別商品的超額出口退稅過多🍚🪼,出口增長過快,也極易造成對方國家的反製,這時🏌🏽♀️,綜合評估超額出口退稅的影響◽️🏹,可能只是帶來財政收入的流失。

從2018年中美貿易摩擦開始至今🧅,無論是中美雙邊貿易🌌,還是國際政治經濟形勢都已經發生了諸多重大變化,新冠肺炎疫情更是加劇了全球經濟的不確定性。為此我國已經做出了加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局的重大戰略調整,在這一形勢下🚣🏿♂️,我國是否仍然實行超額退稅📜,付出較大的財政代價來促進出口👫🏼,值得反思♧。

實際上🧙♀️,用超額出口退稅的辦法保持貿易份額本質上是用中國財政補貼美國消費者,統計數據顯示🪟🏍,2021年,我國的出口退稅總計約為1.8萬億元🤾🏻♂️,已高達稅收收入總額的10.5%🚵🏼♂️,其財政影響不容小覷👃🏿。而根據美國學者的測算分析♥️,中國出口商品並沒有很高的價格彈性,美國加征關稅結果往往不是壓低中國出口👇🏿,而是推高美國的通脹壓力(Amiti等人2019年的測算研究表明🙆🏻,特朗普政府在2018年提高進口關稅產生的大部分影響都落在了美國消費者和進口商的身上,導致相關產品價格上升的幅度約在10%~30%之間🙇🏻。貿易戰不僅減少了其他國家的收入⟹,對美國也較為不利)。近期,美國提出對中國輸美商品加征關稅的兩項行動進行復審🤵🏻↗️,已經在考慮降低關稅了。這可能正是我國調低部分出口貨物過高的退稅率🍒,減輕財政壓力的有利時機🧔🏿♂️。

返回頂部

返回頂部